「就算你的身邊一切,早就失去我的存在

我怎麼還在為你期待,我的手卻放不開。」

— « io樂團。放不開 »

大家聖誕快樂!新的一年即將到來,回想去年的新年願望,是不是很多都還沒有完成呢?(崩潰)。過去一年,總是想更有效率地做事情,卻時常處在效率低落的狀態下嗎?車子如果爆胎前進困難的時候,一般人都會先停下來把車子修好再上路。那為什麼人在效率低落的時候,往往不願意先暫停低效率的工作,而會忍不住讓自己一直在效率很低的狀態下瞎忙空轉呢?

行為經濟學家發現,賭徒在一直輸錢的時候,雖然某種程度上可能正在反映當天各種不利賭博的情況,例如:自己運氣真的不好,或是那家賭場其實有人出老千動手腳等等。理性上,一個趨吉避凶的「經濟人」(Homo economicus)應該要趕快離開賭場,結束對自己不利的局面,擇日再戰。但賭徒們往往會想要把先前輸的錢賺回來,結果就一直賭下去。(Thaler, 1985; McGlothlin, 1956)同樣地,研究也發現,股票投資人面對正在賠錢的股票,往往會想繼續持有,反而是股價正在上漲的股票,卻常常提早賣出(disposition effect)。(Odean, 1998; Weber and Camerer, 1998)。(點播:動力火車。不甘心不放手)

傳統上經濟學家認為人在面臨橫跨不同時間的決策時,會善用不同時期的優勢條件,讓不同時間的資源互相彌補,做出對自己整體最有利的資源分配。1950年代,諾貝爾經濟學獎得主 Franco Modigliani 提出的生命循環假說(Life-cycle Hypothesis),假設人會努力讓自己一生當中的所得平均(income smoothing):青壯年相較於老年時,體力較好,也是賺錢最有效率的時候,所以任何認為自己會活到老年的人,都應該會利用青壯年的時候多賺點錢,存起來給自己年老時使用(Ando & Modigliani, 1963)。短期而言,賣菜的攤販如果遇到天氣或是生意不好,應該要早早收攤,把減少的工作時間拿去享受生活,因為即使繼續工作,當天賺錢的效率也不高,應該要等生意好的時候,再多工作一點,補貼生意不好的那幾天就好了。

然而,經濟學家研究1993年一份紐約計程車司機的工時長短,發現計程車司機在生意好時(例如:當天市區有大型活動)會提早收工,在生意差的時候(例如:下雨天)反而會願意工作比較久。研究發現,大部分的計程車司機(特別是較資淺的司機)會在心中設定一個收入標準(過去的平均收入、租車價錢的兩倍等等),一旦生意不好,收入沒有達到標準時,便會繼續工作直到達到標準;反之,生意較好的時候,很快達標,便覺得可以休息了。(Camerer et al., 1997)

無法綜觀全局的「片段決策」( Choice Bracketing)

造成這樣與預測現象不同的原因之一,是因為傳統上經濟學家認為,人應該隨時站在「一輩子」的宏觀尺度來做決策,思考如何最大化自己一輩子的總共效益;但實際上,人卻常常會設定一個短期的目標,而忽略了長期的最佳資源分配(例如:今天要賺多少錢,而不是今天要怎麼做才可以讓這「一輩子」總共賺到最多錢),造成只想要每決策片段都要有好的結果,但卻不願意暫時犧牲短期的利益,換取未來更大的回報,扼殺了長期投資的遠見(例如:即使今天手氣不好,今天賭錢還是想要贏、因為股票每天收盤時都不想虧錢而不願意適時停損等)。

這種片段決策不只是出現在「不同時間」的資源分配,在「不同類別」的選擇也是如此。有個很可愛的實驗,測試萬聖節小朋友到社區要糖果的決策行為(Read & Loewenstein, 1995)。實驗者將小朋友分成兩群,告訴其中一群可以在造訪的連續兩個家庭各選擇一顆糖果,另外一群則是在同個家庭可以選擇兩顆糖果。結果發現,小朋友們不會在同個家庭選擇兩顆相同的糖果,但是卻傾向於在連續的兩個不同家庭選擇相同糖果。舉例來說,小朋友在同個家庭可能會選擇牛奶巧克力、太妃糖各一顆(種類不同),但如果在前一家庭選了牛奶巧克力,就很可能在下個家庭同樣選擇牛奶巧克力。假如他真的喜歡牛奶巧克力,他應該要不管什麼時候都一直選擇牛奶巧克力,而不應該因為來源的不同而有所改變。這個現象顯示,不同來源的選擇結果,對決策者的價值不同,小朋友一次只評斷他從「一個家庭」拿到的糖果對自己的價值(對決策種類的片段決策),而不是考慮一整趟下來,他可以拿到的所有糖果有哪些,帶給自己多少滿足。

對於損失的過度排懼(Loss Aversion)

除了設定片段的「參考點」以外,相對於這個參考點,決策者對於損失的反應比起獲得來得強烈,也就是所謂的「損失趨避」(loss aversion)。以上面提到的紐約計程車司機來說,當收入少於他事先設定一天的收入標準時,對這種損失的厭惡感,會比賺超過收入標準的開心感強烈。所以,下雨天生意不好的時候,執著於要把該賺的收入賺回來的不甘心的心態,會勝過生意好的時候想要多努力賺點錢補貼花用的動機來得強烈。這種不對稱的經濟行為,也反映在一般民眾在面對價格變動的時候的消費變動(價格彈性 price elasticity)。當橘子的售價變貴的時候,因為同樣價值金錢的實質購買力下降,消費者相對上感到「損失」,所以減少購買的幅度,會大於橘子售價下降相同幅度時,增加購買的數量。平均而言,在樂透實驗當中,人們對損失的敏感程度大約是獎賞的2倍,意思是決策者在面對可能獲得100元和可能損失50元的選項,其對決策行為的正負效果才會約略互相抵消。(A. Tversky, D. Kahneman, 1992)

損失趨避的神經證據

在人類進行風險決策的同時,利用功能性磁振造影(functional magnetic resonance imaging, fMRI)對腦部進行掃描,可以檢視大腦在處理獲得或是損失時,不同腦區的反應,試圖回答為什麼人類會對損失特別敏感。

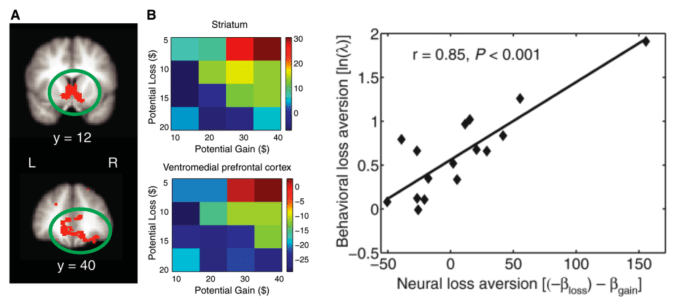

首先,人類大腦中負責指引行為的獎賞系統(reward system),包含主要接受多巴胺神經獎賞系統活化的紋狀體(striatum)和腹內側前額葉皮質(ventromedial prefrontal cortex, vmPFC),在面對損失時的活化程度,就大約是面對獎賞時的兩倍,表示損失趨避的行為效果很可能是因為大腦中指引我們決策的獎賞系統,就存在了這樣不對稱的反應。(Tom et al, 2007)

大腦獎賞系統(reward system)中接收多巴胺訊號的腦區,例如紋狀體(striatum)和腹內側前額葉皮質(ventromedial prefrontal cortex, vmPFC),在面對潛在損失時的神經反應是獲得獎賞的兩倍,與行為實驗一致。(Fig 3-4, Tom et al, 2007)

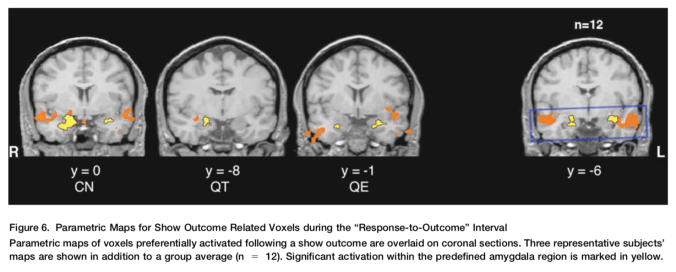

除了獎賞系統本身對損失和獎賞的不對稱反應之外,主管情緒的大腦系統,如杏仁核(amygdala)在強烈的損失趨避反應下也會被活化,發出警報,告訴決策者這個選項可能對自己有害,而使決策偏離這個選項。(Breiter et al., 2001; Kahn et al., 2002; Kuhnen and Knutson, 2005)這樣的機制就像是碰到熱水時,手會瞬間不自主反射性地縮回一樣,大腦在遇到不利於個體的選擇時,情緒系統的活化,也會反射性地讓我們避開危險的選項,也可能造成人類對風險和損失的趨避行為。

在面對潛在的損失時,情緒系統如杏仁核(amygdala)會活化,而在面對獎賞時則不會。暗示著損失趨避也可能是透過激發情緒系統的警報器,讓決策者偏離可能造成損失的危險選項,使得面對損失比起面對獎賞時的反應更強烈。(Kahn et al, 2012)

結語

整體而言,會讓人執著於在沒有效率的時候過度投入時間的原因,在於我們對片段的決策設定了一個參考標準,而且對於沒有達到設定標準會有很強烈的心理抗拒,這種不甘心的心態,讓我們不斷地陷在「窮忙」的惡性循環裡。新的一年想要擺脫這樣低效率的惡性循環,除了要訓練自己針對長期進行規劃,也要訓練能夠容忍短期的小挫敗和損失。英文有個諺語「lose the battle but win the war」(要捨得為了贏得最後整場戰爭的勝利輸掉一場戰役)也是同樣的精神。希望新的一年自己也能擁抱更多的挫折和挑戰,隨時在最有效率的狀態下,繼續精進自己,一起加油吧。

參考資料

- Thaler, R. (1985). Mental Accounting and Consumer Choice. Marketing Science, 4(3), 199–214.

- McGlothlin, W. H. (1956). Stability of Choices among Uncertain Alternatives. The American Journal of Psychology, 69(4), 604–615.

-

Odean, T. (1998). Are Investors Reluctant to Realize Their Losses? The Journal of Finance, 24.

-

Martin, W., & Camerer, C. F. (1998). The disposition effect in securities trading: an experimental analysis. Journal of Economic Behavior & Organization, 1(1), 167–184.

- Ando, A., & Modigliani, F. (1963). The ‘Life Cycle’ Hypothesis of Saving: Aggregate Implications and Tests. The American Economic Review, 53(1,), 55–84.

-

Camerer, C., Babcock, L., Loewenstein, G., & Thaler, R. (1997). Labor Supply of New York City Cabdrivers: One Day at a Time. The Quarterly Journal of Economics, 112(2), 407–441.

-

Read, D., & Loewenstein, G. (1995). Diversification bias: Explaining the discrepancy in variety seeking between combined and separated choices. Journal of Experimental Psychology: Applied, 1(1), 34–49.

-

Tversky, A., & Kahneman, D. (1992). Advances in prospect theory: Cumulative representation of uncertainty. Journal of Risk and Uncertainty, 5(4), 297–323.

-

Tom, S. M., Fox, C. R., Trepel, C., & Poldrack, R. A. (2007). The Neural Basis of Loss Aversion in Decision-Making Under Risk. Science, 315(5811), 515–518.

- Breiter, H. C., Aharon, I., Kahneman, D., Dale, A., & Shizgal, P. (2001). Functional Imaging of Neural Responses to Expectancy and Experience of Monetary Gains and Losses. Neuron, 30(2), 619–639.

- Kahn, I., Yeshurun, Y., Rotshtein, P., Fried, I., Ben-Bashat, D., & Hendler, T. (2002). The Role of the Amygdala in Signaling Prospective Outcome of Choice. Neuron, 33(6), 983–994.

- Kuhnen, C. M., & Knutson, B. (2005). The Neural Basis of Financial Risk Taking. Neuron, 47(5), 763–770.